火災保険の申請サポートについて検索窓に入力するとサジェストワードで【怪しい|違法】など懐疑的になってしまう要素がチラついている点について、少しでも読者様に、

「活用してみようかな?」

とポジティブな思考を持って火災保険申請サポートの活用を検討いただけるよう、申請サポートについてのご利用の流れと保険金が着金するまでを徹底解説していきます。

本記事では、

・サポート業者と違法業者の違い

・民間保険と共済の違い

・実際に違法性があるのか

の解説。その他、弊社がご案内している火災保険申請サポートの「サービス概要とその流れ」について、ご紹介しております。

水間ビル6F

- 見積もりサービス「ワカルモ」の運営

- 全国対応|火災保険申請サポート

- くまさんマークの便利屋|関東3店舗

「自分で申請することってできないのかな?」といった疑問を抱かれる読者様に向けて【完全ガイド】火災保険の申請は自分でできる?その手順と注意点を徹底解説!も当サイトではご紹介しておりますので、本記事に目を通していただいた後にご興味をお持ちいただけましたら併せてご拝読ください。

→台風・地震・雨漏れなど火災保険申請サポートなら『くまさんラボ』にお任せください!

\ 火災保険ついて気になる情報があるかも? /

火災保険申請サポートの違法性について

お客様が加入されている不動産の火災保険は火事のみならず、

・台風

・大雨

・大雪

・地震

・津波

などの自然災害にも適応されます。火災保険とは上記の様な有事の際、ご加入の保険会社に報告して「見舞金や修繕費、保険金」を受取る事ができます。

そして火災保険の申請は必ず加入している名義者本人が保険会社に請求しなければなりません。

しかしながら名称だけは馴染み深い火災保険も、いざ自分で手続きをしようと思っても保険会社の審査には通りづらい上、複雑で難易度が高いのが火災保険です。

端的に言えば保険や不動産の知識がない一般の方が保険のプロ相手に被害の説明をして納得させれるかどうか。仮に審査が通ったとしても事故の原因が正しく伝わっていないといった理由で、

・貰えた筈の100万円が40万円しか貰えなかった

・結果的に保険金が1円も下りなかった

というのが火災保険ではよくある話です。

その個人では難しい部分を、くまさんラボがご案内しているような火災保険申請サポート業者がお客様のお手伝いをすることで、

「審査を通りやすくして物件の損傷に対して適切な保険金をもらう」

というのが業者の役目となっております。その為、金銭が絡むことで違法性を感じられることかとは思いますが、火災保険申請サポートに関しては違法性はなく、法律に準じてサービスの提供を行っている業者がほとんどです。

保険会社から受け取った保険金は、

「必ずしもリフォームをしなければならない」

という成約もなく使い道は自由です。

・受け取った保険金がどういった動きで違法となるのか

・違法性がある業者とはどんな特徴があるのか

違法業者と判断できる可能性は以下の通りです。

火災保険申請サポートと違法業者の違いとは?

火災保険申請サポートにはネガティブな情報が見受けられますが、

・違法性がある

・怪しい

・詐欺まがいの業者

と評判がよろしくないのは火災保険の申請代行と呼ばれる業者を指します。

大まかに言えば保険会社に提出する(資料の作成から申請)までを申請者の代わりに全ての作業を請け負う業者です。

弊社がお客様にご案内している火災保険申請サポートを含め火災保険申請サポート業者は、物件の調査から書類の作成などの一部を補助するサービスとなっておりますので違法性はなく安心してご利用いただけます。

それぞれの違いは以下の通りです。

| ※ | 火災保険申請サポート | 火災保険申請代行 |

|---|---|---|

| 資格 | 必要なし | 必要あり |

| 相場 | 33%〜40% | 0%〜45% |

| 工事契約 | 必要なし | 必要ありの可能性 |

| サポート | 一部 | 全部 |

| 違法性 | なし | あり |

- お一人でのお申込は一律36%

- 友人、ご親族など二人以上でのお申込は一律30%

- 着金後、当社のサービスのご利用もしくは口コミのご記入で保険金総額の3%をキャッシュバックの特典

- お申込はお名前と電話番号のみ。詳しくはお電話で直接、担当者からご説明いたします。

上記の表を元に火災保険申請代行の違法性や違法行為の内容について下記から説明いたします。

火災保険申請代行業者が違法なら詐欺業者ってこと?

端的に言えば「代行業者も違法行為をする可能性はある」と言うだけで詐欺業者ではありません。しかし、保険の請求を代行するにあたって保険会社に「代理人が請求するにあたって問題がない」と判断される必要があります。

であれば「代行業者でも問題ないのでは?」と思われる読者様もおられるやもしませんが、その塩梅は保険会社に絶対的な裁量があるのと代理人に必要な資格を有している必要もあります。

万が一、火災保険申請代行業者に依頼して保険会社に「違法行為ですよ」と判断された場合、

- ご加入の火災保険自体の契約を解除される可能性

- 給付金も支払われることはない

などの最悪のケースが起きる可能性がありますのでご注意ください。

弁護士資格(火災保険や建物、不動産について知見がある弁護士)

このように弁護士であれば火災保険の代理人として保険会社からも認められますが、弁護士が火災保険の代行サービスをおこなっている事業者は稀であり、代行業者と謳っている事業者に弁護士が在籍している可能性も限りなく低いとお考えいただいた方が良いでしょう。

また違法行為とわかってて代行業を営んでいる代行業者はトラブルをトラブルと考えておりませんので、下記の事態が起こりうる可能性があります。違法行為に気づかれた場合は直ちにキャンセル・クーリングオフ制動を活用しましょう。

- 調査した家をワザと破壊する

- 保険会社に虚偽の申告・報告をする

- 手数料を無料として工事契約を必須とする

- 不要な修繕を提案してくる

- 契約書に特定商取引法に基づく記載がない

- 屋根や見えない箇所は特に不要な工事を押し付けてくる

火災保険申請サポートと代行業者の違い

当社調べでは火災保険申請サポートと代行業者の費用間にはそこまで差異はございません。

ただし、上記の表を参考にご説明させていただくと代行業者はあくまでも「違法性」という柵がありますので、その違法行為をすり抜ける為に、

「火災保険の申請自体の手数料は無料ですが工事契約は必ずしてくださいね」

と利益を火災保険の手数料ではなくリフォームや修繕費用で確保してくるケースがあります。

しかし、この工事契約を必須とする契約も実は「違法行為」となりますので、ご注意ください。これは分かりにくい手口となっておりますが、代行業者のみならずサポート業者も同様に違法行為となります。

仮にこの契約をしてしまった方は火災保険の保険金の利点とも言える「用途自由」ではなくなりますので、保険金を活用して貯金や旅行、趣味に充てたいお客様は確実に保険金が残る火災保険申請サポートをおすすめいたします。

火災保険申請でサポート会社にできないこと

代行業者はサポート会社の代わり全てを補ってくれますが、

・違法性がある

・違法行為をする可能性がある

ということを知っていただけたかと思います。

では、逆に違法性がないサポート会社で「お客様に提供できることってなんなの?」と疑問に思われた読者様もおられることと存じますので下記からご説明します。

まず火災保険申請をする際にご契約者様にしかできないことをご紹介いたします。

- 火災保険に関する申請書類のご記入

- 作成した申請書類の送付

- 審査通過後の給付額に対しての申し立て

火災保険申請サポート会社はこれらのルールに沿ってお客様をサポートする事業者です。と申しますのも、

「お金に関わる金融商品としてサービス提供されている保険」

でありますから、基本的に「ご契約者様本人」が対応する必要があります。

反対に本人以外の他人が申請してお金を受け取ることができるのだとすれば「法律|国|金融庁」の態勢に疑念を抱かざるを得ませんので、お手数ではありますが必要事項であるとお考えください。

上記の書類作成に必要な建物調査(被害箇所の調査〜写真撮影)や「どういう風に書けばいい」といった審査に通りやすくする為のサポートをおこないます。

火災保険申請サポートで違法行為に気づいた場合

もし仮に違法業者から何らかの違法行為に気づいたという方は消費者ホットラインおよび地域の国民生活センターにお電話をしましょう。ご加入の保険会社に相談してみるのも一つかもしれません。

消費者ホットライン

消費者がサービスの購入・利用にあたって事故やトラブルに遭った場合、苦情の申し立てから紛争の解決のために設けられた電話相談の窓口です。各都道府県から市町村に設けらている行政サービスです。

消費者庁

それ以上に民事ではなく、詐欺被害などの違法行為に遭われた場合、刑事事件となるので警察に連絡をすることも視野に入れてください。

火災保険申請サポートをお願いするにあたっての建物調査

火災保険申請サポート業者は火災保険をご活用するにあたってお客様のご自宅やお持ちの不動産の調査をおこないます。中には調査料金を必要とする業者もいれば、当社と同じく「審査が通らなければ0円」といった業者もおられますので、業者毎に情報を精査してみてください。

火災保険に該当する対象条件

火災保険を申請する上で、

・不動産の属性

・被害内容

・築年数

・劣化具合

・火災保険の契約内容

・ご加入の保険会社

全てを精査した後に適切な方法を見出してお客様をサポートしながら申請をいたします。

火災保険の申請ができる被害箇所

当社を含む火災保険申請サポート業者は申請対象となる被害が出ていないか、念入りに調査をいたします。

お客様の多くは、

・被害をあっていることに気づいていない

・こんな被害で保険が使える訳が無い

・火災保険を使うこと自体がビックプロジェクトとして考えている

などと諦められているケースが多くあるのですが、実際に専門家が調査をしてみると(気づいていない被害)が見つかることが多々あります。

その為、火災保険はただ何十年も払い続けているだけで一度も活用したことがないといったお客様も多く見受けられます。

火災保険はタイムリーに自然災害が起きていなくても過去(原則3年間)を遡って請求することができるので、タイミングを見計らうことなく、お申し込みいただければ今から調査〜申請をおこなうことができます。

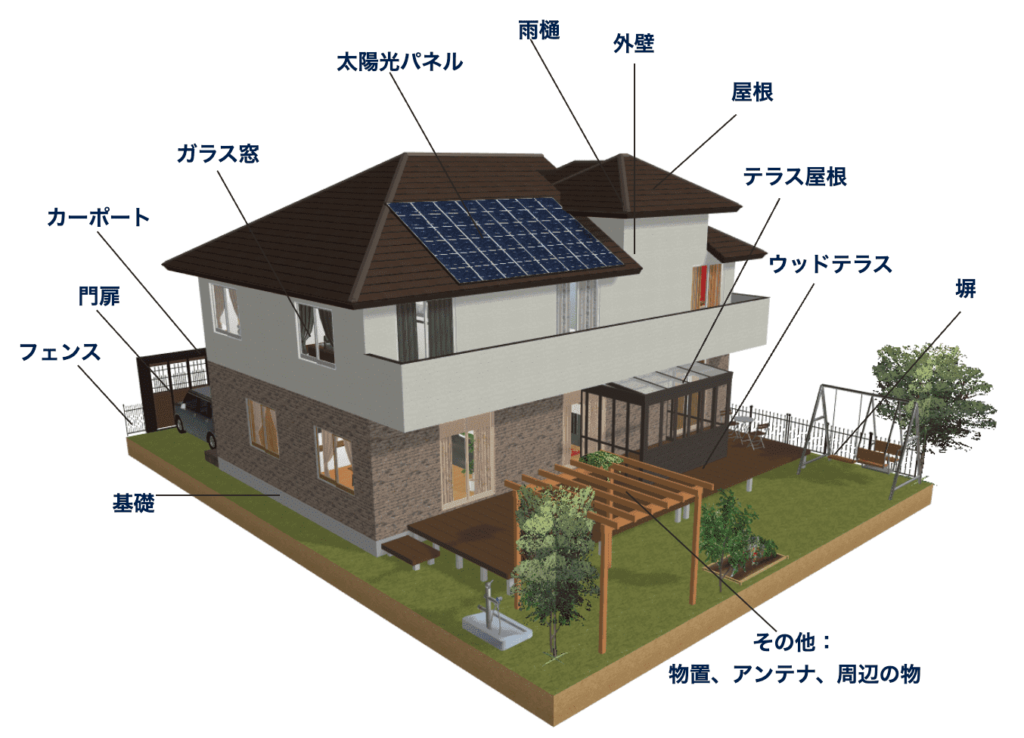

例として不動産のどういった箇所に被害が出ていれば火災保険の申請対象となるのか、以下のイラストでご説明をさせていただきます。

火災保険は多くの方が請求せずにおられるのが現状です。それは不動産の被害箇所に気づいていないということもさることながら多くの人がご加入されている火災保険の補償内容について把握をしていないからです。

適切な方法で最適な書類を作成して申請をすれば、より多くの人が(数十万・数百万)という保険金を受け取ることが可能です。またそれは一度限りではなく、自然災害が起きる度に申請することができます。

火災保険の対象となる被害内容

テレビでよく見る台風や地震の影響で、

・屋根瓦が捲れて飛んでいった

・カーポートが壊れた

・物置が壊れた

・外壁にヒビが入った

・窓ガラスが割れた

などの目に見えてわかる、

「圧倒的被害がなければ火災保険の申請なんてできないのでは?」

と言ったイメージをお持ちかもしれません。が、皆様が考えているよりも軽微な被害でも申請対象になります。しかし、対象物の傷や塗装の剥がれやクラック(ヒビ)が、

「経年劣化によるものか?もしくは災害・風災によるものか?」

の見分けが非常に重要な要素となっています。

と言うのも経年劣化によるものは補償の対象となりません。

保険会社の担当者様も災害・風災が起きる度に物件の精査をされておられますので、素人目で判断して申請するのは非常に難しいとされています。その為、ご自身で申請して駄目だったとしても諦めず、一度、専門家に調査していただくことをオススメいたします。

それでも一度「自分で申請してみたい」とお考えの読者様は【完全ガイド】火災保険の申請は自分でできる?その手順と注意点をご参考ください。

特に築浅よりも、築年数がほどよく経過している10年以上の物件については台風や地震の被害が蓄積している可能性がありますので見えにく部分で被害が起こっているかもしれません。

以下の表は2020年度の「豪雨、台風10号、大雪」による日本国内全域の火災保険支払い件数になります。

| 自然災害 | 事故件数 |

|---|---|

| 台風10号 | 136,401件 |

| 豪雨 | 26,068件 |

| 大雪 | 63,975件 |

台風による災害件数もさる事ながら豪雨や大雪にも活用されていることが確認できます。

季節や地域の局所的な特性もありますが日本全国47都道府県、上記の件数の平均値は1県で約4817世帯に保険金が支払われております。

また総務省が把握している日本全国の総住宅数は6242万戸(62,420,000)

支払い件数は1/10にも満ておりません。勿論、台風などでは通過経路によって被害が出やすい、出にくいの差はありますが、統計的な割合で考察しても火災保険に申請していない世帯、オーナー様が圧倒的に多いと予測できます。不動産を所有していて保険にさえ加入していれば空き家であるか否かは関係ございませんので、タンスの奥の方にしまってある火災保険の証書を今一度ご確認いただいて、この機会に申請してみるのも一興かもしれません。

大規模な自然災害である台風ではなく、大雨やゲリラ豪雨で被害を受けても火災保険は適用できるのかについてはこちらの【雨でも使える?】ゲリラ豪雨で火災保険を活用する方法|費用をかけずに雨漏りや雨樋修理ができるかも?で詳しくご紹介しております。

民間の保険会社の火災保険構成

民間の保険会社は下記3つの内容で構成されております。

損害保険金

補償対象の(建物・家財)に損害時に給付される損害保険金とは下記の被害によって支払われます。

・火災、落雷、爆発

・風災、雹災、雪災、水災、災害

・外部からの物体による損害

・突発的な事故

・その他

自然災害による補償のみならず、家財補償が保険内容に追加されていれば子供がテレビを壊した等も、突発的な事故として補償されます。

費用保険金(見舞金)

損害とは別で発生した部分を補填する費用保険金(見舞金)とは保険会社によって様々ですが、損害保険とは別で発生する様々な費用を補償します。

・臨時費用保険金

・残存物取片づけ費用保険金

・失火見舞費用保険金

・地震火災費用保険金

・修理付帯費用保険金

・水道管修理費用保険金

・特別費用保険金

・損害防止費用

事故の内容によっては対象とならない場合もありますが、見舞金の補償範囲につきましては保険会社によって異なります。

残存物取片づけ費用保険金の補償例:火災などで家財・建物が焼け残った物を片付ける清掃費用

地震保険金

・地震被害により(建物・家財)に損害

・地震や火山の噴火、地震の影響による津波被害

の補償をしてくれます。

・建物地震保険

・家財地震保険

基本的には直近3年間の被害が補償されますが、東日本大震災など大規模地震による被害の場合は特例として保証期間が延長されることがあります。

上記の災害・風災以外にも人為的な被害による盗難や事故の損害を補償する保険や特約による給付金を受け取れる可能性があります。ただし、加入している保険が上記のすべての範囲を補償する訳ではなく、加入者様が加入しているプランによります。

自分の状況に合わせて補償内容の範囲を追加・変更できるオプションのこと。

共済の火災保険構成

共済の補償内容は基本的に民間の保険会社とほとんど変わりはありませんが、補償の名称と金額の上限が民間の保険会社と比べて低い場合があります。その為、民間の保険会社と比べて給付される額が低い傾向にあります。

ただし、共済の場合は民間の金融商品と比べて掛金が安く、集まった掛金よりも共済金の支払いが少ないです。また支払いの余剰分が返ってくるなど、民間の保険会社にはないメリットがあります。

火災共済

火災共済の内訳に「火災等共済金」「住宅災害等共済金」とあり、各々契約内容によって補償額が変わります。民間の保険会社と同じく共済によって追加で補償の範囲を自分で決定して契約する共済もございます。

・火災、冠水、落雷、爆発

・他人の車両飛び込み事故

・他人の住居からの飛び火

・外部からの物体落下・飛来

・他人の加害行為

・台風、暴風雨、豪雨、突風

・洪水、雪崩、降雪

・高波、高潮、土砂崩れ

基本的には上記を補償するの火災共済となります。

自然災害共済

自然災害共済の内訳に「地震等共済」「風水害等共済」とあり、上記と同様プランによって補償額が変わる。

共済は上記2つの内容で構成されていますが、共済によって異なります。上記と同様の内容もありますが、地震による被害の補償が付け加えられ自然災害に特化した共済がこの自然災害共済となります。

・地震による火災

・地震による津波

・地震による火山の噴火

・地震による土砂崩れ、雪崩

・地震による破壊

・台風、暴風雨、豪雨、突風

・洪水、雪崩、降雪

・高波、高潮、土砂崩れ

自然災害共済にも人為的による盗難の被害、事故による補償もございます。

築浅だと火災保険申請サポート会社に頼めない?

決してそのような事はございません。保険対象時期であれば問題なく申請が可能です。

例えば火災保険に加入した次の日に被害を受けたとしても申請が可能で、給付金を受け取れる可能性があります。

勿論、年季の入った建物よりも新築の場合は劣化がありませんので不具合を見つけにくいと言った点はございますが、築浅でも実際に専門家が調査をすると「こんな所で被害が出ていた」と言うこと事例も少なくはありません。

火災保険の受給金額の目安

民間の保険会社と共済の給付金額の目安をご説明いたします。

各々、平均的な金額であり加入者の加入内容によって大きく差が出ることもありますのでご参考程度にご覧ください。

| ※ | 保険会社 | 共済 |

|---|---|---|

| 戸建て | 約80万円 | 約45万円 |

| アパート | 約100万円 | 約60万円 |

| マンション | 約120万円 | 約80万円 |

物件によっては戸建ての場合300万円以上の給付金が落ちるケースやマンションやアパートに関して言えば、数千万円単位で給付金が支払われる場合もございます。実害の大小や災害の規模、時期などにもよって上下いたしますので、一概にはなんとも言い難いのが現状です。

火災保険申請サポートの流れ

お客様がご加入の火災保険会社や自然災害の規模感、損害具合によって着金までの期間が各々異なりますが目安としての期間と流れをご説明いたします。以下をご参照下さい。

当社の火災保険申請サポートにお申込いただいた場合の流れでご説明させていただきます。

お名前とお電話番号のみでお申込できます。

詳しい内容はその後、弊社の協力会社のご担当者からご連絡がありますので、詳しい内容についてはお電話にて直接ご説明させていただきます。

ご契約の保険証書をご用意頂ければ、ご契約内容の確認もスムーズに進みます。

簡易的なヒヤリングを行い、お客様にご納得いただけましたら契約後に現地調査のスケジュールを決定いたします。全国エリア(一部除く)に対応しておりますが調査費用は発生いたしません。

調査に応じて報告書類を作成し、お客様には必要書類をお取り寄せいただきサポートをさせていただきながら書類を作り完成すればご提出いただきます。

審査通過後、早ければ1週間〜2週間で着金いたします。着金後は報酬をお支払いいただき終了となります。審査否決時はお支払いはなく終了となります。

弊社からお申込いただきましたお客様に限り、当社運営のサービス(一括見積もりサービス)をご利用いただくか、もしくは口コミをご記入いただきましたら3%のキャッシュバックをさせていただきます。

上記は当社のみならず、他業者様も類似したような流れで話が進んでいくものと思われますので、ご参考にいただけましたら幸いです。

当社の火災保険申請サポートをご紹介

弊社では火災保険の専門家および弁護士と協業、協力態勢でお客様にサービスをご提供いたします。

火災保険申請サポートのご利用の流れについては前述の通り、次に改めて手数料についてご覧ください。

| 利用者数 | 手数料 |

|---|---|

| 1人 | 一律36% |

| 2人以上 | 一律30% |

上記を元に弊社からお申込いただけましたお客様限定でキャッシュバックのキャンペーンを開催しております。キャンペーンの詳細を以下の通りです。

審査通過後、お支払いをいただいた後に口コミをご記入いただいたお客様限定で現金3%のキャッシュバックをいたします。

当社のみならず、お客様に親身に対応していただける業者様もおられますので、この機会に是非、火災保険申請サポートの活用をご検討してみてはいかがでしょうか。

初めて火災保険を活用する為の使い方と知識まとめ

火災保険で補償される物の解説

・窓ガラスが割れたら火災保険の補償対象となるのか

・火災保険で戸建ての水漏れを修理できる補償内容とは?

・火災保険を活用してテレビを買い替える方法と6つのポイント

・火災保険で物置や倉庫を修理する方法

・カーポートの修理に火災保険を適用させる為の条件

・火災保険で外壁修理はできる?その手順と流れを解説

・ゲリラ豪雨が降ったら火災保険で雨漏りや雨樋の修理ができるのか

火災保険を申請するポイント

・火災保険を活用して給付金を受給するための6つのポイントと条件

・建物が損傷しても経年劣化では火災保険が利用できない

・【完全ガイド】火災保険の申請は自分でできる?その手順と注意点

・火災保険申請サポートは違法?サービス内容から保険金がもらえるまでの流れ

火災保険申請サポートでよくある質問

私たちが問題解決の

お手伝いをいたします

「こうしたらいいんじゃないかな?」

その知恵の一つに含まれることで

私達のサービスは更に磨きがかかります。

用途自由のお金がもらえる

火災保険申請サポート

全国対応|完全成果報酬でお客様がご加入の保険会社へ給付金の請求を行います。専門家の建物調査から難しい資料の作為まで、保険会社の審査が通るように施策(サポート)をさせていただきます。

ゴキブリ一匹の駆除から対応

くまさんマークの便利屋

東京都|神奈川県で2店舗を運営している便利屋さんです。電球一個の交換から一戸建て丸々の不用品回収まで幅広く解決いたします。お客様のご要望やお悩みによって最適なプランをご提案させていただきます。

お困りごと一括見積もりサービス

ワカルモ

引越し|不用品回収|ハウスクリーニング|リフォームなど、その他、日常の問題を解決するプロ達に最大5社まで一括して見積もり依頼をお願いすることができるWEBサービスです。無料で何度でもご利用いただけます。